Стань студентом прогресивної програми - отримай квиток у майбутнє!

Підприємництво та податки: як вести власну бізнес-діяльність в правовому полі

2 листопада освітній проєкт «Агрокебети» спільно з асоціацією «Український клуб аграрного бізнесу» провели дев'ятий безкоштовний вебінар для студентів та молодих агро спеціалістів із третього напрямку проєкту «АгрокебетиPRO: навчання, менторство, працевлаштування та підприємництво», який реалізується за сприяння Проєкту USAID «Економічна підтримка України».

Тема дев'ятої онлайн-зустрічі: «Оформлення малого бізнесу та ведення податкової звітності». Власною експертизою в даній сфері поділилася к.е.н., доцентка кафедри фінансів НУБіП України, Інна Долженко. Свою лекцію фахівчиня розпочала з операціоналізації явища сільськогосподарського підприємництва.

Тема дев'ятої онлайн-зустрічі: «Оформлення малого бізнесу та ведення податкової звітності». Власною експертизою в даній сфері поділилася к.е.н., доцентка кафедри фінансів НУБіП України, Інна Долженко. Свою лекцію фахівчиня розпочала з операціоналізації явища сільськогосподарського підприємництва.

Cільськогосподарське підприємство — це статична одиниця, що здійснює виробництво продукції та послуг сільського господарства та є самостійною в прийнятті рішень щодо використання своїх засобів.

Виробниками сільськогосподарської продукції можуть бути:

Виробниками сільськогосподарської продукції можуть бути:

- с.-г. товаровиробники;

- фізичні особи, у тому числі домогосподарства, які займаються с.-г. діяльністю;

- фізичні особи, які здійснюють діяльність, пов'язану з веденням особистого селянського господарства;

- самозайняті особи у сфері с.-г.

Сільськогосподарська діяльність: ознаки та характеристики

Сільськогосподарською діяльністю можна вважати діяльність з:

По-друге, вирощування чи виробництво такої с.-г. продукції або надання послуг відповідного характеру повинні здійснюватися безпосередньо самим виробником.

По-третє, зазначена с.-г. продукція повинна вирощуватися (бути вирощеною) на власних чи орендованих потужностях та реалізуватися самим виробником, а не іншими особами.

Не менш важливим аспектом є те, що виручка від збуту с.-г. продукції чи послуги має становити не менше, ніж 50% від загальної суми грошових надходжень за рік.

Сільськогосподарською діяльністю можна вважати діяльність з:

- виробництва продукції рослинництва, зокрема рослинних культур, а також вирощування ягід, фруктів, овочів, квітів та декоративних рослин, грибів, насіння, прянощів, саджанців та водоростей, а також її обробки, переробки та консервації;

- виробництва продукції тваринництва, у тому числі свійських сільськогосподарських тварин, птахівництва, кролівництва, бджільництва, а також розведення шовкопрядів, черв'яків, равликів, молюсків, змій та інших плазунів чи слимаків. Також під дану категорію підпадають й інші наземні ссавці, безхребетні, комахи (їх обробка, переробка, консервація);

- заліснення, зокрема створення захисних лісових насаджень, збирання дикорослих грибів, ягід та інших рослин, їх обробка та консервація;

- розведення, утримання, вирощування та вилов прісноводної чи морської риби, жаб, безхребетних, водоростей та інших гідробіонтів;

- обробка та консервація риби чи інших прісноводних, у тому числі морських безхребетних, дикорослих водоростей;

- надання послуг с.-г. характеру: сіяння, збирання врожаю, а також зберігання с.-г. продукції.

По-друге, вирощування чи виробництво такої с.-г. продукції або надання послуг відповідного характеру повинні здійснюватися безпосередньо самим виробником.

По-третє, зазначена с.-г. продукція повинна вирощуватися (бути вирощеною) на власних чи орендованих потужностях та реалізуватися самим виробником, а не іншими особами.

Не менш важливим аспектом є те, що виручка від збуту с.-г. продукції чи послуги має становити не менше, ніж 50% від загальної суми грошових надходжень за рік.

Особливості реєстрації та оподаткування виробників сільськогосподарської продукції

Сьогодні в Україні існує 4 групи виробників сільськогосподарської продукції:

Домашні господарства населення (домогосподарства).

Дана група виробників включає в себе одразу дві категорії: домогосподарства та особисті селянські господарства. Домогосподарство являє собою сукупність осіб, які спільно проживають в одному приміщенні або його частині, ведуть спільне господарство і повністю або частково об'єднують та витрачають кошти. Особисті селянські господарства базуються на господарській діяльності, яка здійснюється фізичною особою (без створення юридичної особи) з метою задоволення особистих потреб шляхом виробництва, переробки та споживання с.-г. продукції, а також реалізації її надлишків.

Реєстрація та способи оподаткування:

У такої групи виробників немає обов'язків щодо реєстрації діяльності та сплати податків, хоча Податковий кодекс України передбачає оподаткування продукції, яка реалізується особистими селянськими господарствами. Так, згідно п. 165.1.24 ПКУ до загального річного оподатковуваного доходу не включаються доходи отримані від продажу власної с.-г. продукції, яка вирощена, зібрана, виготовлена, оброблена та перероблена безпосередньо фізичною особою на земельних ділянках для:

Ризики:

Варто зазначити і про недоліки відсутності оподаткування для представників даної групи, адже вони не можуть претендувати на програми державної підтримки, трудовий стаж, соціальний захист по тимчасовій втраті працездатності чи хворобі.

Приватні підприємства.

До приватних підприємств належать фермерські господарства, які є формою підприємницької діяльності громадян, що виявили бажання виробляти товарну сільськогосподарську продукцію, здійснювати її переробку та реалізацію з метою отримання прибутку на земельних ділянках, наданих їм у власність чи користування, зокрема в оренду для ведення фермерського господарства, товарного с.-г. виробництва, особистого селянського господарства відповідно до закону.

Господарства без статусу юридичної особи.

Організовуються на основі діяльності фізичної особи-підприємця і мають статус сімейного фермерського господарства. Виконувати роботи у такому типі ФГ можуть тільки його члени: виключно фізична особа-підприємець та члени її сім'ї.

Реєстрація та способи оподаткування:

Відповідно до ст. 8 Закону України «Про фермерське господарство», сімейне фермерське господарство зі статусом фізичної особи-підприємця організовується фізичною особою-підприємцем самостійно або разом з членами її сім'ї на підставі Договору (Декларації) про створення сімейного фермерського господарства.

Для створення та державної реєстрації сімейного фермерського господарства як ФОП, необхідно подати державному реєстратору наступні документи:

Господарства зі статусом юридичної особи.

В діяльності сімейного ФГ використовується праця членів такого господарства, якими є члени однієї сім'ї, або ж інші громадяни виключно для виконання сезонних та окремих робіт, що безпосередньо пов'язані з діяльністю господарства і потребують спеціальних знань чи навичок.

Реєстрація та способи оподаткування:

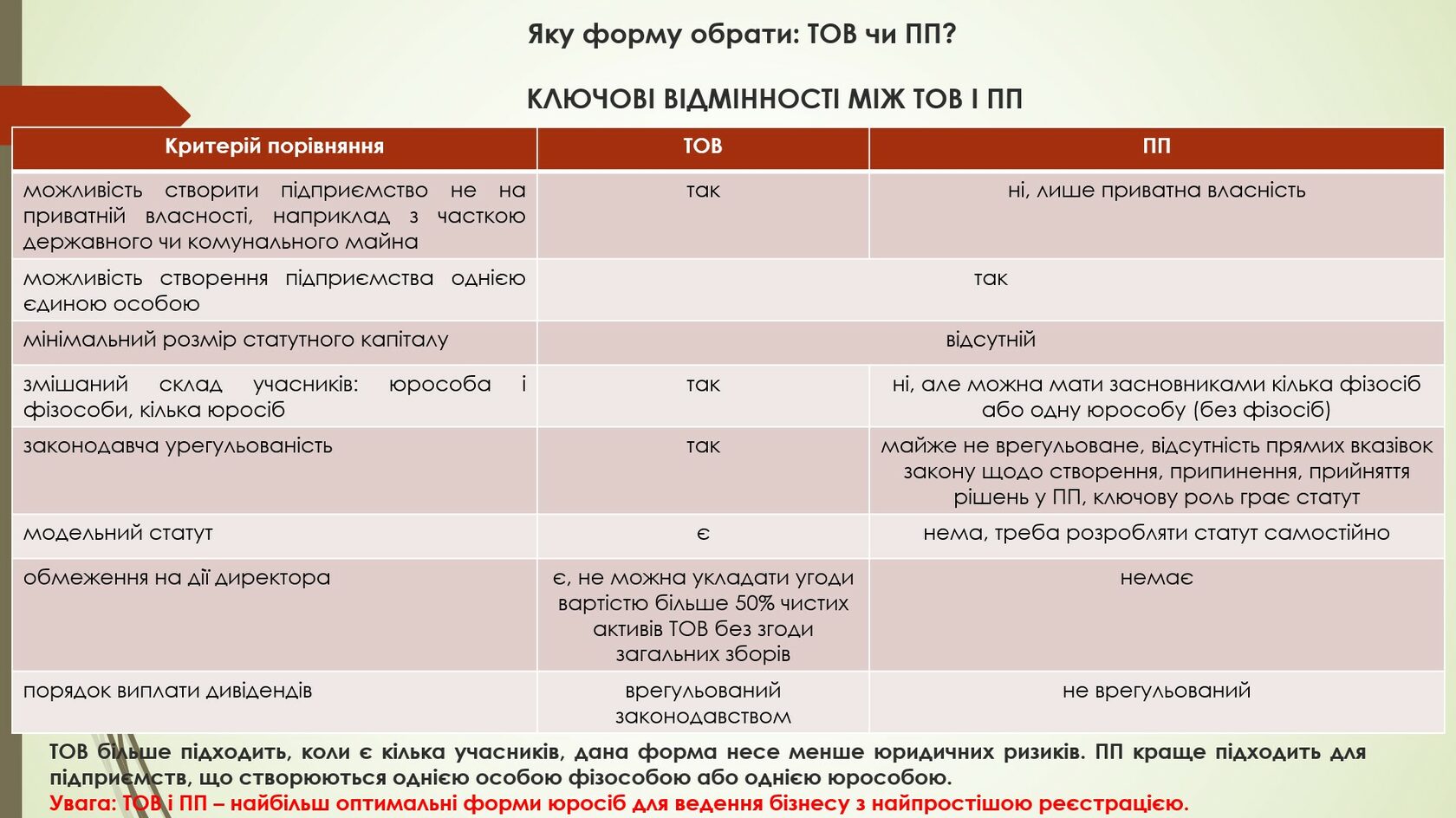

Фермерське господарство, яке реєструється як юридична особа, обов'язково має діяти на підставі статуту. Перед реєстрацією потрібно визначитися з членами фермерського господарства їх кількістю, провести загальні збори та затвердити статут, призначити директора, визначитись з розміром статутного капіталу, органами правління, з порядком вступу до Товариства та виходу з нього. Фахівчиня наголошує, що без документів, які підтверджують право власності земельної ділянки та / або договору оренди землі, реєстрація Товариства неможлива.

Після проведення зборів необхідно провести державну реєстрацію фермерського господарства, яка здійснюється на підставі таких документів:

Переваги:

Підприємства колективної власності.

Підприємство колективної власності

Корпоративне або унітарне підприємство, що діє на основі колективної власності засновника-/ків.

Виробничий кооператив

Добровільне об'єднання громадян на засадах членства з метою спільної виробничої або іншої господарської діяльності, що базується на:

Сільськогосподарський кооператив

Юридична особа, що утворена фізичними та / або юридичними особами, які є виробниками сільськогосподарської продукції і добровільно об'єдналися на основі членства та на засадах самоврядування. Основна мета: провадження спільної господарської та іншої діяльності задля задоволення економічних, соціальних та інших потреб.

Сільськогосподарське кооперативне об'єднання

Юридична особа, яка утворена с.-г. кооперативами, що добровільно об'єдналися на основі членства та на засадах самоврядування для провадження спільної господарської та іншої діяльності з метою задоволення економічних, соціальних та інших потреб.

Господарські товариства.

Товариство з обмеженою відповідальністю

Господарське товариство, що має статутний капітал, який поділений на частки. Відповідальність за своїми зобов'язаннями ТОВ несе тільки своїм майном. Учасники товариства, які повністю сплатили свої вклади, несуть ризик збитків, пов'язаних з діяльністю товариства в межах своїх вкладів.

Акціонерне товариство

Господарське товариство, яке має статутний капітал, поділений на визначену кількість акцій однакової номінальної вартості. Відповідальність за своїми зобов'язаннями АТ несе тільки майном товариства, а акціонери несуть ризик збитків, пов'язаних із діяльністю товариства, в межах вартості належних їм акцій, крім випадків визначених законом.

Сьогодні в Україні існує 4 групи виробників сільськогосподарської продукції:

Домашні господарства населення (домогосподарства).

Дана група виробників включає в себе одразу дві категорії: домогосподарства та особисті селянські господарства. Домогосподарство являє собою сукупність осіб, які спільно проживають в одному приміщенні або його частині, ведуть спільне господарство і повністю або частково об'єднують та витрачають кошти. Особисті селянські господарства базуються на господарській діяльності, яка здійснюється фізичною особою (без створення юридичної особи) з метою задоволення особистих потреб шляхом виробництва, переробки та споживання с.-г. продукції, а також реалізації її надлишків.

Реєстрація та способи оподаткування:

У такої групи виробників немає обов'язків щодо реєстрації діяльності та сплати податків, хоча Податковий кодекс України передбачає оподаткування продукції, яка реалізується особистими селянськими господарствами. Так, згідно п. 165.1.24 ПКУ до загального річного оподатковуваного доходу не включаються доходи отримані від продажу власної с.-г. продукції, яка вирощена, зібрана, виготовлена, оброблена та перероблена безпосередньо фізичною особою на земельних ділянках для:

- садівництва (не більше 0,12 га), будівництва і обслуговування житлового будинку (у селах не більше 0,25 га, у селищах не більше 0,15 га, в містах — не більше 0,10 га) та індивідуального дачного будівництва (не більше 0,10 га);

- особистого селянського господарства та / або земельної частки (не більше 2,0 га);

Ризики:

Варто зазначити і про недоліки відсутності оподаткування для представників даної групи, адже вони не можуть претендувати на програми державної підтримки, трудовий стаж, соціальний захист по тимчасовій втраті працездатності чи хворобі.

Приватні підприємства.

До приватних підприємств належать фермерські господарства, які є формою підприємницької діяльності громадян, що виявили бажання виробляти товарну сільськогосподарську продукцію, здійснювати її переробку та реалізацію з метою отримання прибутку на земельних ділянках, наданих їм у власність чи користування, зокрема в оренду для ведення фермерського господарства, товарного с.-г. виробництва, особистого селянського господарства відповідно до закону.

Господарства без статусу юридичної особи.

Організовуються на основі діяльності фізичної особи-підприємця і мають статус сімейного фермерського господарства. Виконувати роботи у такому типі ФГ можуть тільки його члени: виключно фізична особа-підприємець та члени її сім'ї.

Реєстрація та способи оподаткування:

Відповідно до ст. 8 Закону України «Про фермерське господарство», сімейне фермерське господарство зі статусом фізичної особи-підприємця організовується фізичною особою-підприємцем самостійно або разом з членами її сім'ї на підставі Договору (Декларації) про створення сімейного фермерського господарства.

Для створення та державної реєстрації сімейного фермерського господарства як ФОП, необхідно подати державному реєстратору наступні документи:

- заяву про державну реєстрацію фізичної особи підприємцем (Форма 1);

- нотаріально посвідчений договір про створення сімейного фермерського господарства, якщо засновників декілька) або декларацію про створення сімейного фермерського господарства у випадку, якщо фермерське господарство буде вестися одноосібно. На відміну від договору, декларація не підлягає обов'язковому нотаріальному посвідченню;

- якщо особа досягла 16-річного, але не досягла 18-річного віку, то необхідна нотаріально засвідчена письмова згода батьків / усиновлювачів / піклувальника чи органу опіки та піклування.

Господарства зі статусом юридичної особи.

В діяльності сімейного ФГ використовується праця членів такого господарства, якими є члени однієї сім'ї, або ж інші громадяни виключно для виконання сезонних та окремих робіт, що безпосередньо пов'язані з діяльністю господарства і потребують спеціальних знань чи навичок.

Реєстрація та способи оподаткування:

Фермерське господарство, яке реєструється як юридична особа, обов'язково має діяти на підставі статуту. Перед реєстрацією потрібно визначитися з членами фермерського господарства їх кількістю, провести загальні збори та затвердити статут, призначити директора, визначитись з розміром статутного капіталу, органами правління, з порядком вступу до Товариства та виходу з нього. Фахівчиня наголошує, що без документів, які підтверджують право власності земельної ділянки та / або договору оренди землі, реєстрація Товариства неможлива.

Після проведення зборів необхідно провести державну реєстрацію фермерського господарства, яка здійснюється на підставі таких документів:

- заяви про державну реєстрацію створення юридичної особи (Форма 2);

- оригіналу або нотаріально засвідченої копії рішення засновника, якщо він один або рішення засновників у випадку, якщо їх два або більше;

- статут фермерського господарства;

- нотаріально засвідченої копії паспорта бенефіціара (або паспортів бенефіціарів) у випадку, якщо паспорт старого зразка, а не у вигляді ID-картки. Варто звернути увагу, що подання документів особисто єдиним бенефіціаром також вимагає наявності нотаріально засвідченої копії паспорта в пакеті документів;

- схематичного зображення структури власності.

Переваги:

- фермерське господарство може розраховувати на державну підтримку, у тому числі за поголів'я кур чи корів, а також компенсацію по єдиному соціальному внеску за членів родини, що працюють у ФГ;

- ФГ з реєстрацією юридичної особи може наймати сезонних та постійних працівників.

- членами ФГ можуть бути родичі різного рівня споріднення.

Підприємства колективної власності.

Підприємство колективної власності

Корпоративне або унітарне підприємство, що діє на основі колективної власності засновника-/ків.

Виробничий кооператив

Добровільне об'єднання громадян на засадах членства з метою спільної виробничої або іншої господарської діяльності, що базується на:

- особистій трудовій участі та об'єднанні майнових пайових внесків;

- залученні в управлінні підприємством та розподілі доходу між членами кооперативу відповідно до їх участі у його діяльності, які можуть здійснювати виробничу, переробну, заготівельно-збутову, постачальницьку, сервісну чи будь-яку іншу підприємницьку діяльність, що не заборонена законом.

Сільськогосподарський кооператив

Юридична особа, що утворена фізичними та / або юридичними особами, які є виробниками сільськогосподарської продукції і добровільно об'єдналися на основі членства та на засадах самоврядування. Основна мета: провадження спільної господарської та іншої діяльності задля задоволення економічних, соціальних та інших потреб.

Сільськогосподарське кооперативне об'єднання

Юридична особа, яка утворена с.-г. кооперативами, що добровільно об'єдналися на основі членства та на засадах самоврядування для провадження спільної господарської та іншої діяльності з метою задоволення економічних, соціальних та інших потреб.

Господарські товариства.

Товариство з обмеженою відповідальністю

Господарське товариство, що має статутний капітал, який поділений на частки. Відповідальність за своїми зобов'язаннями ТОВ несе тільки своїм майном. Учасники товариства, які повністю сплатили свої вклади, несуть ризик збитків, пов'язаних з діяльністю товариства в межах своїх вкладів.

Акціонерне товариство

Господарське товариство, яке має статутний капітал, поділений на визначену кількість акцій однакової номінальної вартості. Відповідальність за своїми зобов'язаннями АТ несе тільки майном товариства, а акціонери несуть ризик збитків, пов'язаних із діяльністю товариства, в межах вартості належних їм акцій, крім випадків визначених законом.

Алгоритм створення підприємства

Щоб зареєструвати юридичну особу, слід виконати наступні кроки.

- 1Крок перший — критична оцінка.Насамперед, плануючи створення підприємства, Інна Долженко рекомендує порозмірковувати над доцільністю такого кроку, адже для ведення бізнесу, у багатьох випадках, можна обмежитися реєстрацією фізособи-підприємця.

Переваги створення ФОП:

- можливість залучення найманих працівників;

- оподаткування на III групі єдиного податку, що практично аналогічно оподаткуванню юридичних осіб, проте, з меншою кількістю звітності;

- значно простіша процедура закриття ФОП, на відміну від юрособи.

- потрібно об'єднати вклади в бізнес двох і більше осіб;

- даний вид діяльності для ФОП заборонений, наприклад: фінансові послуги, загальна середня та вища освіта, будівництво автодоріг;

- доцільно бути платником податку на прибуток підприємств (за таких умов на витрати можна відносити практично все, зокрема й амортизацію (знос) автомобілів).

- можливість залучення найманих працівників;

- 2Крок другий — попередні структурні рішення.Перед створенням нового суб'єкта бізнесу у формі юрособи ще до реєстрації необхідно вирішити:

- якої організаційно-правової форми буде підприємство: товариство з обмеженою відповідальністю (ТОВ), приватне підприємство (ПП), фермерське господарство (ФГ), акціонерне товариство (АТ) тощо;

- чим займатиметься підприємство (види діяльності);

- якою буде система оподаткування (загальна чи спрощена, тобто податок на прибуток чи єдиний податок);

- якими будуть частки учасників та їх внески до майбутнього підприємства.

- якої організаційно-правової форми буде підприємство: товариство з обмеженою відповідальністю (ТОВ), приватне підприємство (ПП), фермерське господарство (ФГ), акціонерне товариство (АТ) тощо;

- 3Крок третій — безпосередня реєстрація.Для реєстрації підприємства необхідно звернутися до суб'єкта державної реєстрації. Ними є уповноважені органи Мін'юсту, виконавчі органи місцевих рад, а також місцеві держадміністрації. Найпростіше та безкоштовно здійснити реєстрацію можна в державних Центрах надання адміністративних послуг (ЦНАП). Також зареєструвати юридичну особу можна онлайн на порталі Державних послуг-онлайн «Дія» — для ТОВ на підставі модельного статуту. Для електронної реєстрації необхідно мати електронний підпис, який можна отримати на реєстраційних сайтах, а також сервісному центрі Державної податкової служби (ДПС) та деяких банках, наприклад у системі Приват 24 або в Ощадбанку.

Повний список Центрів сертифікації доступний за посиланням https://acskidd.gov.ua/contacts.

Для реєстрації підприємства необхідно подати:

- заяву про державну реєстрацію створення юрособи (Форма 2);

- заяву про обрання юрособою спрощеної системи оподаткування та / або реєстраційну заяву про добровільну реєстрацію платником ПДВ;

- примірник оригіналу (нотаріально засвідчену копію) рішення засновників про створення юрособи (протоколу загальних зборів засновників);

- установчий документ юрособи (непотрібно у разі використання модельного статуту). Проте зверніть увагу, що у разі використання модельного статуту — у протоколі зборів засновників має бути відповідне рішення.

- заяву про державну реєстрацію створення юрособи (Форма 2);

Алгоритм реєстрації фізичної особи-підприємця

- 1Крок перший — подача документів.Щоб зареєструвати ФОП необхідно подати ряд документів, а саме:

- заяву про державну реєстрацію фізичної особи підприємцем (Форма 1);

- заяву про обрання спрощеної системи оподаткування та / або реєстраційну заяву про добровільну реєстрацію платником ПДВ;

- паспорт громадянина України;

- для фізичної особи, яка досягла 16 років і має бажання займатися підприємницькою діяльністю, але не має повної цивільної дієздатності, потрібно подати нотаріально засвідчену письмову згоду батьків (усиновлювачів) або піклувальника чи органу опіки та піклування.

- заяву про державну реєстрацію фізичної особи підприємцем (Форма 1);

- 2Крок другий — подбати про звітність та отримання доходу.На другому етапі, фізичній особі, яка зареєструвалась підприємцем, потрібно:

- отримати ключ електронного цифрового підпису, щоб подавати звітність онлайн (безкоштовно — в Акредитованих центрах сертифікованих ключів податкової чи в будь-якому іншому АЦСК);

- відкрити поточний рахунок підприємця, якщо особа планує отримувати дохід у безготівковій формі.

Однак варто розуміти, що розгляд документів на реєстрацію як фізичної, так і юридичної особи може бути зупинено у наступних випадках:

- якщо подання документів або відомостей відбулося не в повному обсязі;

- якщо виявлено невідповідність документів вимогам до оформлення;

- якщо встановлено невідповідність відомостей, зазначених у заяві про державну реєстрацію, відомостям, зазначеним у документах, поданих для державної реєстрації, або відомостям, що містяться в Єдиному державному реєстрі;

- якщо виявлено невідповідність відомостей, зазначених у документах, поданих для державної реєстрації, відомостям, що містяться в Єдиному державному реєстрі;

- якщо встановлено невідповідність реєстраційного номера облікової картки платника податків або серії та номера паспорта відомостям, що містяться в інформаційних системах інших органів державної влади;

- якщо подання документів відбулося з порушенням встановленого законодавством строку для їх подання.

Остаточна відмова про реєстрацію ФОП може базуватися на:

- подачі документів особою, яка не має на це повноважень;

- неусунені підстав для зупинення розгляду документів протягом встановленого строку;

- обмеженнях щодо підприємницької діяльності, встановлених законом;

- інформації з Єдиного державного реєстру, де вказано, що фізична особа вже зареєстрована як ФОП;

- поданих документах, які суперечать вимогам законів України (частина друга статті 28 Закону України «Про державну реєстрацію юридичних осіб, фізичних осіб-підприємців та громадських формувань»).

- отримати ключ електронного цифрового підпису, щоб подавати звітність онлайн (безкоштовно — в Акредитованих центрах сертифікованих ключів податкової чи в будь-якому іншому АЦСК);

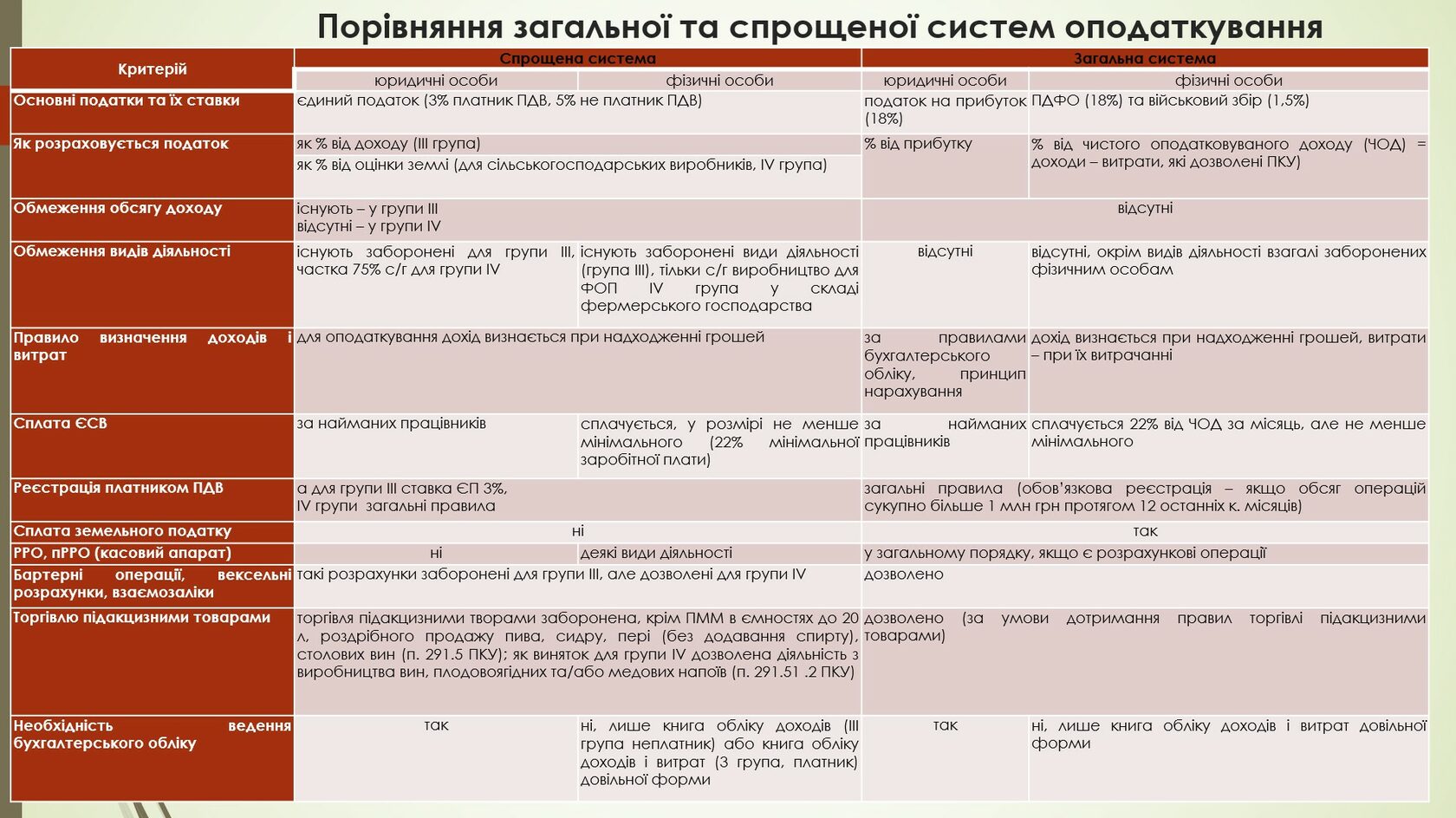

Системи оподаткування: види та особливості

Загалом сільськогосподарські підприємства, зокрема фермерські господарства та фізичні особи-підприємці, можуть застосовувати:

- спрощену систему оподаткування зі сплатою єдиного податку IV групи;

- спрощену систему оподаткування зі сплатою єдиного податку І, ІІ групи та ІІІ групи за умови реєстрації платником ПДВ або без сплати ПДВ;

- загальну систему оподаткування зі сплатою податку на прибуток (податку на доходи фізичних осіб).

Загальна система оподаткування

Це умови роботи для платників податків, які не мають права або яким не вигідно переходити на застосування спрощеного режиму оподаткування. Загальна система оподаткування не містить обмежень стосовно видів діяльності, кількості співробітників або розмірів доходів.

Важливо знати: якщо подаючи документи за реєстраційною Формою 2, особа не подала заяви для застосування спрощеної системи, то така особа автоматично стає суб'єктом загальної системи оподаткування.

Для юридичних осіб:

Об'єктом оподаткування в даному випадку є прибуток, який визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку). Ставка податку на прибуток становить 18 %.

Особливості оподаткування:

01.49 — в частині розведення та вирощування перепелів і страусів;

0.12 — виробництво м'яса свійської птиці, за винятком виробництва м'яса курей, витоплювання жиру курей, забою, оброблення та фасування м'яса курей, а також реалізують власно вироблену (вирощену) таку продукцію (за винятком м'яса курей) про що йдеться у пп. 57 підрозділу 4 розділу ХХ Податкового кодексу України.

Загальна система оподаткування можлива у випадках, коли ФОП:

Особливості оподаткування:

Важливо знати: якщо подаючи документи за реєстраційною Формою 2, особа не подала заяви для застосування спрощеної системи, то така особа автоматично стає суб'єктом загальної системи оподаткування.

Для юридичних осіб:

Об'єктом оподаткування в даному випадку є прибуток, який визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку). Ставка податку на прибуток становить 18 %.

Особливості оподаткування:

- якщо платник податку на прибуток є сільськогосподарським підприємством, дохід якого за попередній податковий (звітний) рік перевищує 50 % загальної суми доходу, то для таких осіб передбачено річний податковий період, який починається з 1 липня минулого звітного року і закінчується 30 червня поточного звітного року;

- до 01.01.2027 року с.-г. виробники звільняються від оподаткування прибутку, якщо здійснюють діяльність за наступними кведами:

01.49 — в частині розведення та вирощування перепелів і страусів;

0.12 — виробництво м'яса свійської птиці, за винятком виробництва м'яса курей, витоплювання жиру курей, забою, оброблення та фасування м'яса курей, а також реалізують власно вироблену (вирощену) таку продукцію (за винятком м'яса курей) про що йдеться у пп. 57 підрозділу 4 розділу ХХ Податкового кодексу України.

- якщо в рахунок єдиного податку входить і земельний податок, а також рентна плата за воду, то при сплаті податку на прибуток ці оплати потрібно здійснювати додатково, тому дана система оподаткування є більш обтяжливою.

Загальна система оподаткування можлива у випадках, коли ФОП:

- здійснює заборонені для спрощеної системи види діяльності, наприклад: діяльність у сфері аудиту, технічних досліджень, організація та проведення гастрольних заходів, брокерська діяльність;

- використовує заборонені для спрощеної системи способи розрахунків, наприклад, бартер та інші негрошові розрахунки;

- перевищує дозволений для III групи єдиного податку ліміт виручки (доходу). Станом на 2023 рік — 7 818 900 грн, що дорівнює 1 167 мінімальних зарплат на 01 січня поточного року.

- податок на доходи фізичних осіб (ПДФО) – 18%;

- військовий збір (ВЗ) – 1,5%;

- єдиний соціальний внесок (ЄСВ) – 22%.

Особливості оподаткування:

- облік ведеться у Книзі обліку доходів і витрат;

- датою виникнення доходу є час доби, в який відбулося надходженням коштів чи іншої компенсації за відвантажені товари, виконані роботи або ж надані послуги;

- для визнання витрат потрібно одночасне дотримання таких умов: документальне підтвердження, сплата, зв'язок з отриманим доходом, а також наявність у переліку дозволених витрат відповідно до п. 177.4 Податкового кодексу України. Як виняток, витрати на сплату роялті на користь правовласників за використання об'єктів авторського права та подібні платежі, що враховуються при визначенні чистого оподатковуваного доходу з 01 січня 2022 року;

- не визнаються витратами, витрати на поточний ремонт чи поліпшення основних засобів подвійного призначення, за яким не розраховується амортизація, наприклад легкових автомобілів;

- не визнаються витратами сплачені: акцизний податок, податок на нерухомість у частині житлової нерухомості, сплачений ПДВ (у платників ПДВ), а також ПДФО та ВЗ за таку фізичну особу-підприємця згідно пп. 177.4.3 Податкового кодексу України. ПДФО та військовий збір з найманих працівників включаються до витрат у складі їх заробітної плати;

- до витрат фізичної особи-підприємця включається ЄСВ «за себе», який сплачується щоквартально, а також ЄСВ, який нараховується на заробітну плату найманих працівників.

Спрощена система оподаткування III групи єдиного податку

Даний вид оподаткування може використовуватися як для юридичних, так і для фізичних осіб. Ставка податку:

Особливості оподаткування:

Оскільки оподаткуванню підлягає дохід, важливо визначити, що вважається доходом платника єдиного податку фізичної особи III групи:

Окрім грошових доходів можуть бути і негрошові доходи, наприклад:

Проте до доходу не включаються:

- 3%, якщо особа є платником ПДВ;

- 5%, якщо особа не є платником ПДВ.

Особливості оподаткування:

- можливість самостійно обрати ставку – 3% чи 5%;

- можливість залишатися неплатником ПДВ за умови обрання ставки єдиного податку 5%;

- звільнення від земельного податку за ділянки, що використовуються для ведення господарської діяльності та не здаються в оренду (найм, позичку);

- для юридичних осіб — можливість вести спрощений бухгалтерський облік та складати спрощену фінансову звітність;

- чим більший дохід — тим більший податок;

- існують обмеження для платників єдиного податку у сфері розрахунків: неможливість бартеру, векселів, взаємозаліків, виплати зарплати в натуральній формі;

- втрата пільги зі сплати земельного податку, якщо здавати таку землю чи нерухоме майно на ній в оренду, найм або позичку;

- податок потрібно платити навіть при збитковій діяльності, так як оподатковується дохід, а не прибуток;

- існують обмеження на продаж підакцизних товарів та інші заборонені види діяльності.

Оскільки оподаткуванню підлягає дохід, важливо визначити, що вважається доходом платника єдиного податку фізичної особи III групи:

- дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та / або безготівковій), а також матеріальній або нематеріальній формі;

- поповнення рахунку також вважається доходом у фізичної особи — платника єдиного податку.

Окрім грошових доходів можуть бути і негрошові доходи, наприклад:

- безоплатно отримані товари, роботи, послуги (для оцінки використовуються звичайні ціни);

- списана кредиторська заборгованість до закінчення строку давності, і за якою минув строк позовної давності у платника єдиного податку ІІІ групи за ставкою у 3%.

- суми, отримані від продажу рухомого та нерухомого майна, яке належить за правом власності фізичній особі та використовується в її господарській діяльності (стосується лише майна, яке потребує реєстрації);

- одноразова матеріальна допомога з Держбюджету у вигляді «карантинної» допомоги;

- бюджетні гранти;

- суми поворотної допомоги, якщо її повернули протягом 12 місяців та суми кредитів;

- суми коштів, які надходять при поверненні товару, розірванні договору.

- дохід від продажу товарів (робіт, послуг). Датою отримання доходу вважають дату, коли платник податку отримав кошти у грошовій формі (готівковій чи безготівковій), або ж підписав акт приймання-передачі безоплатно отриманих товарів (робіт, послуг);

- Дохід від торгівлі з використанням торговельних автоматів. Датою отримання доходу є дата вилучення грошової виручки з таких торговельних апаратів або подібного обладнання. У разі використання жетонів, карток або інших замінників грошових знаків, виражених у грошовій одиниці України, датою отримання доходу вважають дату їх продажу;

- безоплатно отримані товари, роботи, послуги. Дата отримання доходу у датою підписання акту приймання-передачі безоплатно отриманих товарів (робіт, послуг). Якщо ціна в договорі не встановлена і її не можна визначити із його умов, то ціна визначатиметься на основі звичайних цін на аналогічні товари на момент укладення договору;

- дохід від реалізації товарів, сплачених авансом на загальній системі оподаткування. Датою є дата відвантаження товарів, виконання робіт, надання послуг, за які отримали попередню оплату (аванс) у період сплати інших податків і зборів, що визначає Податковий кодекс;

- дохід від продажу основних засобів. До доходу включається сума коштів, яка отримана від продажу основних засобів. Якщо основні засоби продаються після їх використання протягом 12 календарних місяців з дня введення в експлуатацію, то дохід визначається як різниця між сумою коштів, яку отримали від продажу таких основних засобів, та їх залишковою балансовою вартістю, що склалася на день продажу;

- дохід від продажу земельних ділянок. Під час продажу земельної ділянки як окремого об'єкта власності до складу доходів включається вся сума, що отримана від такого продажу, у звітному кварталі їх отримання;

- компенсація комунальних послуг, що сплатив орендар. Суму комунальних платежів, яку орендар за договором оренди відшкодовує окремо від орендної плати, потрібно включати до доходу;

- сума поворотної фінансової допомоги, яка отримана та не повернута протягом 12 календарних місяців;

- кредиторська заборгованість. До суми доходу платника єдиного податку ІІІ групи, який є платником ПДВ, за звітний період включається сума кредиторської заборгованості, за якою минув строк позовної давності. Дата отримання доходу є датою списання кредиторської заборгованості, за якою минув строк позовної давності;

- виручка в іноземній валюті. Доходом вважається повна сума виручки, яка перераховується в гривню за офіційним курсом НБУ на дату її надходження. Тобто це сума з урахуванням коштів, які отримали міжнародні системи SWIFT, Western Union, MoneyGram тощо за переказ валютних коштів;

- дохід від продажу іноземної валюти, що отримали в результаті здійснення експортних операцій. У разі продажу валюти, протягом одного кварталу, до складу доходу включається тільки позитивна різниця між доходом, що отриманий від продажу цієї валюти, та доходом, що отриманий від перерахування цієї валюти в гривню на дату її надходження на валютний рахунок. При продажі іноземної валюту після дати звітного балансу, до складу доходу враховується тільки позитивна різниця між доходом, що отриманий від її продажу, та доходом, що отриманий від перерахування валюти в гривню на дату закінчення попереднього звітного кварталу.

- курсові різниці;

- відсотки, що виплатив банк за користування коштами на депозитному чи поточному рахунку. Датою отримання доходу є дата зарахування відсотків на рахунок платника податку;

- дохід від облігацій внутрішніх державних позик (ОВДП). Повернення коштів у разі погашення ОВДП на поточний рахунок платника податку не призводить до зростання його власного капіталу. До складу доходу включається різниця між номінальною вартістю ОВДП, яка буде зарахована на поточний рахунок в день погашення від банку та договірною вартістю ОВДП, яку перерахували банку за договором купівлі-продажу;

- повернуті аванси платнику чи платником. Аванс зарахований в одному звітному періоді, а повернутий в іншому, включається до складу доходу у звітному періоді, в якому зарахували ці кошти. Перерахунок доходу здійснюється у податковому періоді його повернення. Для цього здійснюється уточнення до раніше поданої податкової декларації або уточнюються показники у складі звітної податкової декларації за наступний податковий період;

- гарантійні внески за договорами оренди;

- суми винагороди за договорами доручення, комісії, транспортного експедирування, агентськими договорами включаються до складу доходу та декларації у кварталі, в якому вони надійшли на поточний рахунок підприємства;

- помилково отримані кошти. Кошти, що отримані помилково вини банку, за наявності повідомлення банку про помилковий переказ і необхідність переказу еквівалентної суми коштів протягом трьох робочих днів після його отримання, повертаються протягом встановленого строку. Якщо це відбувається в тому самому звітному періоді — тоді вони не включаються до складу доходів. Якщо повернення відбувається в наступному звітному періоді — тоді включаються до складу доходів звітного періоду із перерахуванням доходів у наступному звітному періоді.

Проте до доходу не включаються:

- дивіденди, отримані від інших платників податків;

- поворотну фінансову допомогу, яка отримана та повернена протягом 12 календарних місяців з дня її отримання, та суми кредитів в межах 12 місяців;

- повернення авансу.

Спрощена система оподаткування – ІV група єдиного податку

Платником єдиного податку IV групи може бути юридична особа будь-якої організаційно-правової форми: ТОВ, ПП тощо, якщо частка сільськогосподарського товаровиробництва за попередній податковий (звітний) рік дорівнює або більше 75%. Також платниками ІV групи єдиного податку можуть бути і фізичні особи. Право бути платниками ІV групи єдиного податку у юридичних осіб виникає тільки після 1 року здійснення їх діяльності.

Фермери – фізичні особи – підприємці, можуть перебувати на єдиному податку IV групи за дотримання за умов:

Платниками єдиного податку IV групи не можуть бути:

Фермери – фізичні особи – підприємці, можуть перебувати на єдиному податку IV групи за дотримання за умов:

- провадження діяльності винятково в межах фермерського господарства, зареєстрованого відповідно до Закону України «Про фермерське господарство»;

- здійснення винятково вирощування, відгодовування сільськогосподарської продукції, збирання, вилову, переробки такої власно вирощеної або відгодованої продукції та її продажу;

- провадження господарської діяльності (крім постачання) за місцем податкової адреси;

- відсутності праці найманих осіб;

- членства у фермерському господарстві такої фізособи лише членів її сім'ї;

- використання сільськогосподарських угідь та / або земель водного фонду площею не менше 0,5 гектара, але не більше 20 гектарів сукупно, які знаходяться у власності чи користуванні членів фермерського господарства.

Платниками єдиного податку IV групи не можуть бути:

- суб'єкти господарювання, у яких понад 50 % доходу отримуються від продажу с.-г. продукції власного виробництва та продуктів її переробки, від реалізації декоративних рослин (за винятком зрізаних квітів, вирощених на угіддях, які належать сільськогосподарському товаровиробнику), диких тварин і птахів, хутряних виробів та хутра (крім хутрової сировини);

- суб'єкти господарювання, діяльність яких відноситься до класів розведення свійської птиці, розведення та вирощування перепелів і страусів, а також виробництва м'яса свійської птиці;

- суб'єкти господарювання, що провадять діяльність з виробництва підакцизних товарів, крім виноградних виноматеріалів, вироблених на підприємствах первинного виноробства для підприємств вторинного виноробства, які використовують їх для виробництва готової продукції: вин виноградних чи плодово-ягідних, а також медових напоїв, вироблених та розлитих у споживчу тару малими виробництвами виноробної продукції;

- суб'єкт господарювання, який станом на 1 січня базового (звітного) року має податковий борг, за винятком безнадійного податкового боргу, який виник внаслідок дії форс-мажорних обставин.

- І квартал — 10% річної суми податку;

- ІІ квартал —10% річної суми податку;

- ІІІ квартал — 50% річної суми податку;

- ІV квартал — 30% річної суми податку.

Мінімальне податкове зобов'язання

Мінімальне податкове зобов'язання (МПЗ) — це мінімальний обсяг податку, який повинен бути сплачений власником чи користувачем за 1 га сільгоспугіддя. Таке зобов'язання визначається за період володіння чи користування землею станом на податковий (звітний) рік. Основна ідея мінімального податкового зобов'язання полягає у дефініювання ринку оренди землі.

Наприклад, якщо орендар чи власник сплачує податки і їх загальна сума на кінець звітного року становить менше, ніж приблизно 1500 грн за 1 га землі, то у такого платника виникає зобов'язання щодо сплати МПЗ. У такому разі МПЗ складатиме різницю між вже сплаченою сумою податків та сумою, яка розраховуватиметься за встановленою ціною по Україні за 1 га.

Важливо зазначити, що МПЗ визначається тільки для сільськогосподарських угідь, до яких належать: рілля, багаторічні насадження, сіножаті, пасовища та перелоги.

Якщо фізична особа офіційно передала свою землю у використання орендарю, то саме він зобов'язаний сплачувати МПЗ. Якщо оренда не зареєстрована, то таке зобов'язання лягає на плечі землевласника.

Наприклад, якщо орендар чи власник сплачує податки і їх загальна сума на кінець звітного року становить менше, ніж приблизно 1500 грн за 1 га землі, то у такого платника виникає зобов'язання щодо сплати МПЗ. У такому разі МПЗ складатиме різницю між вже сплаченою сумою податків та сумою, яка розраховуватиметься за встановленою ціною по Україні за 1 га.

Важливо зазначити, що МПЗ визначається тільки для сільськогосподарських угідь, до яких належать: рілля, багаторічні насадження, сіножаті, пасовища та перелоги.

Якщо фізична особа офіційно передала свою землю у використання орендарю, то саме він зобов'язаний сплачувати МПЗ. Якщо оренда не зареєстрована, то таке зобов'язання лягає на плечі землевласника.

Якщо хочеш дізнаватися більше про тренди розвитку ринку праці, затребуваних спеціалістів, а також закордонний досвід та успішні кейси в агросекторі, підписуйся на телеграм канал АгрокебетиPRO. Тут ти знайдеш більше інформації про актуальні вакансії, цікаві безкоштовні зустрічі, навчальні можливості та професійні поради від експертів галузі.

Інформаційні партнери «АгрокебетиPRO»

Генеральний інтернет-партнер

Генеральний інтернет-партнер Інформаційний партнер

Інформаційний партнер Інформаційний партнер

Інформаційний партнер Інформаційний партнер

Інформаційний партнер Інформаційний партнер

Інформаційний партнер

Про проєкт «Агрокебети»:

Освітній проєкт «Агрокебети» ініційовано Алексом Ліссітсею та реалізується асоціацією «Український клуб аграрного бізнесу» (УКАБ) на базі Національного університету біоресурсів і природокористування України з 2019 року. Його мета – підготовка фахівців (farm managers) нового покоління для потреб сучасного агробізнесу.

Новітній освітній проєкт «Агрокебети» реалізується у восьми закладах вищої освіти:

Національному університеті біоресурсів та природокористування України (НУБіП України),

Сумському національному аграрному університеті (СНАУ),

Східноукраїнському національному університеті імені Володимира Даля (СНУ ім.В.Даля),

Херсонському державному аграрно-економічному університеті (ХДАЕУ),

Миколаївському національному аграрному університеті (МНАУ),

Таврійському державному агротехнологічному університеті імені Дмитра Моторного (ТДАТУ ім.Д.Моторного),

Луганському національному університеті імені Тараса Шевченка (ЛНУ ім. Т. Шевченка) та

Національному університеті «Чернігівська Політехніка».

Проєкт підтримують провідні компанії України:

New Holland Agriculture, ІМК, Bayer, Галс Агро, МХП, Kuhn, УАПК, Amazone, Credit Agricole, Vaderstad, Посольство Королівства Нідерланди в Україні, International Finance Corporation, Drone.ua, AgroHub, HarvEast.

Освітній проєкт «Агрокебети» ініційовано Алексом Ліссітсею та реалізується асоціацією «Український клуб аграрного бізнесу» (УКАБ) на базі Національного університету біоресурсів і природокористування України з 2019 року. Його мета – підготовка фахівців (farm managers) нового покоління для потреб сучасного агробізнесу.

Новітній освітній проєкт «Агрокебети» реалізується у восьми закладах вищої освіти:

Національному університеті біоресурсів та природокористування України (НУБіП України),

Сумському національному аграрному університеті (СНАУ),

Східноукраїнському національному університеті імені Володимира Даля (СНУ ім.В.Даля),

Херсонському державному аграрно-економічному університеті (ХДАЕУ),

Миколаївському національному аграрному університеті (МНАУ),

Таврійському державному агротехнологічному університеті імені Дмитра Моторного (ТДАТУ ім.Д.Моторного),

Луганському національному університеті імені Тараса Шевченка (ЛНУ ім. Т. Шевченка) та

Національному університеті «Чернігівська Політехніка».

Проєкт підтримують провідні компанії України:

New Holland Agriculture, ІМК, Bayer, Галс Агро, МХП, Kuhn, УАПК, Amazone, Credit Agricole, Vaderstad, Посольство Королівства Нідерланди в Україні, International Finance Corporation, Drone.ua, AgroHub, HarvEast.

FACEBOOK

YOUTUBE

TELEGRAM

INSTAGRAM

ЗВ'ЯЖИСЬ З НАМИ:

ПІДПИСУЙСЯ НА НАС

ОСТАННІ НОВИНИ

Сайт використовує файли cookies для аналізу трафіку і налаштування реклами.

НОВИНИ З КЕБЕТОЮ

Залишай свою пошту та слідкуй за новинами проекту!

*Підписуючись на розсилку, ви погоджуєтеся на використання персональних даних